Итак, только 18 января, на неделю как минимум после традиционных сроков, опубликован очередной доклад ОПЕК о состоянии и перспективах нефтяного рынка. Из него следует, что несмотря на все негативные предсказания, невзирая на снижение доли стран картеля в мировой добыче, стратегия серии сделок ОПЕК+ полностью себя оправдала. Уже не в первый раз ОПЕК всеми силами старается показать, что остаётся если не диктатором, то уж точно – координатором мирового рынка углеводородов. Причём координатором весьма успешным. Непростую ситуацию с чрезмерно высокими ценами на газ, временную и по большому счёту локальную, даже не требуется выносить за скобки – уверены эксперты картеля. И дело даже не в том, что за газ ОПЕК не отвечает, просто на их взгляд она, скорее, лишь подтверждает выводы доклада картеля. Да, в условиях затянувшейся пандемии стабильность с нефтью, пусть и весьма относительная, помогла мировой экономике не провалиться в депрессию. Другое дело, что углеводороды, наряду с рядом иных проблем, оказались одним из катализаторов повсеместной инфляции. Однако почти непрерывное подорожание самой нефти в 2021 г., причём весьма существенное – более чем на 50 %, пока отзывается достаточно умеренным ростом цен. 10-12 процентов в наиболее чувствительных секторах – это, согласитесь, ещё не катастрофа. При этом есть очень серьёзные причины полагать, что тенденция сохранится, и пока именно это и происходит. За две декады января чёрное золото прибавило в цене ещё 9 процентов. И если восстановление спроса будет и дальше превышать предложение, последствия могут оказаться непредсказуемыми.Интересно, что заявления такого рода неоднократно прозвучали в ходе очередной январской министерской встречи ОПЕК в Вене. Так что же, пора бить в колокола? Не ограничительные меры, не проблемы с логистикой из Китая, и даже не русская угроза, а неизбежный дефицит нефти – это главная проблема 2022-го?

Итак, только 18 января, на неделю как минимум после традиционных сроков, опубликован очередной доклад ОПЕК о состоянии и перспективах нефтяного рынка. Из него следует, что несмотря на все негативные предсказания, невзирая на снижение доли стран картеля в мировой добыче, стратегия серии сделок ОПЕК+ полностью себя оправдала. Уже не в первый раз ОПЕК всеми силами старается показать, что остаётся если не диктатором, то уж точно – координатором мирового рынка углеводородов. Причём координатором весьма успешным. Непростую ситуацию с чрезмерно высокими ценами на газ, временную и по большому счёту локальную, даже не требуется выносить за скобки – уверены эксперты картеля. И дело даже не в том, что за газ ОПЕК не отвечает, просто на их взгляд она, скорее, лишь подтверждает выводы доклада картеля. Да, в условиях затянувшейся пандемии стабильность с нефтью, пусть и весьма относительная, помогла мировой экономике не провалиться в депрессию. Другое дело, что углеводороды, наряду с рядом иных проблем, оказались одним из катализаторов повсеместной инфляции. Однако почти непрерывное подорожание самой нефти в 2021 г., причём весьма существенное – более чем на 50 %, пока отзывается достаточно умеренным ростом цен. 10-12 процентов в наиболее чувствительных секторах – это, согласитесь, ещё не катастрофа. При этом есть очень серьёзные причины полагать, что тенденция сохранится, и пока именно это и происходит. За две декады января чёрное золото прибавило в цене ещё 9 процентов. И если восстановление спроса будет и дальше превышать предложение, последствия могут оказаться непредсказуемыми.Интересно, что заявления такого рода неоднократно прозвучали в ходе очередной январской министерской встречи ОПЕК в Вене. Так что же, пора бить в колокола? Не ограничительные меры, не проблемы с логистикой из Китая, и даже не русская угроза, а неизбежный дефицит нефти – это главная проблема 2022-го?

Прогнозы и последствия

Не дефицит, а профицит?

Однако лидеры нефтяного картеля упрямо твердят – «». И это якобы «». Конечно, вскрыть простаивающие скважины и снять ограничения с Ирана и той же Венесуэлы можно почти мгновенно, но почему же тогда в США готовятся к тому, чтобы распечатать SPR (Strategic Petroleum Reserve) – стратегические резервы? И это несмотря на то, что запасы нефти там стабильно снижаются.Почему Китай уже в феврале 2022 г. может начать вывод нефти из своих стратегических резервов? И уже не так важно, что и то и другое пока не отражается на нефтяных ценах. Глобально или же только стратегически – как же функционеры ОПЕК любят жонглировать этими определениями. Так, и в опубликованном 18 январе очередном докладе нефтяного картеля цифры, которых, как всегда, больше, чем надо, лишь камуфлируют тревогу. Как камуфлирует её и сквозящее буквально в каждом выводе самодовольство нефтяных королей, баронов и шейхов – иначе это назвать трудно.

Спрос на нефть в 2021 году заметно вырос – другого никто и не ждал. Прибавка в 5,65 млн суточных баррелей до общей суммы в 96,63 млн баррелей составляет 6,22 процента. Мировая экономика выросла не так сильно, а это значит, что нефть опять потеснила другие энергоносители. Как это и было до ковида-19.Вроде бы нефтяники должны потирать руки, но они, похоже, это тщательно скрывают, явно рассчитывая, что процесс не остановится, даже не притормозит. Вы говорите – зелёная энергетика, газ, атом? Не сегодня, пока, господа, без нефти просто некуда деться.Прогноз ОПЕК на 2022 год говорит о том, что потребление вырастет ещё на 4,15 процента и превысит знаковую отметку в 100 млн баррелей в сутки. Если верить специалистам Всемирного банка, экономика может и опередить рост потребления нефти. Неужели и вправду энергопереход начинается?

Нефть вне конкуренции

Если верить опековским расчётам, энергопереход если и начнётся, то только в четвёртом квартале этого года, так как именно на него приходится вся прибавка в потреблении нефти. А может быть, просто зима 2022-2023 гг. снова окажется холодной?В ОПЕК признают, что надежды на рост надо связывать с отменой антиковидных ограничений, повышением спроса на продукцию нефтехимии, развязку логистических узлов и хотя бы частичное восстановление объёмов авиаперевозок. Конкурентные источники энергии здесь, как вы понимаете – нефти не конкуренты. И всё-таки – если оптимизм ОПЕК, пусть и показной, чем-то и оправдан, то это – данными по запасам и уровням добычи нефти. Запасы снизились практически везде, причём в большей мере там, где рост экономик как раз опережающий. Потеря почти 30 миллионов баррелей за месяц (это данные по ноябрю 2021 года) при общей сумме свыше 2,71 млрд – вроде бы пустяк, но если он идёт, что называется «по тренду», можно нарваться и на кризис. Плюс-минус 10-12 процентов за год – это уже серьёзно.Если же ещё и США вместе с Китаем сильно опустошат свои резервы, это станет дополнительным стимулом к скачку цен.С добычей ещё интереснее. После стольких лет борьбы за её ограничение, вполне можно ждать отмашки на восстановление мощностей. На последних заседаниях никто её не давал, но разговоры-то идут постоянно. И констатация роста поставок ежедневно на 3,02 млн баррелей в сутки из стран, не входящих в ОПЕК, имеет место быть.

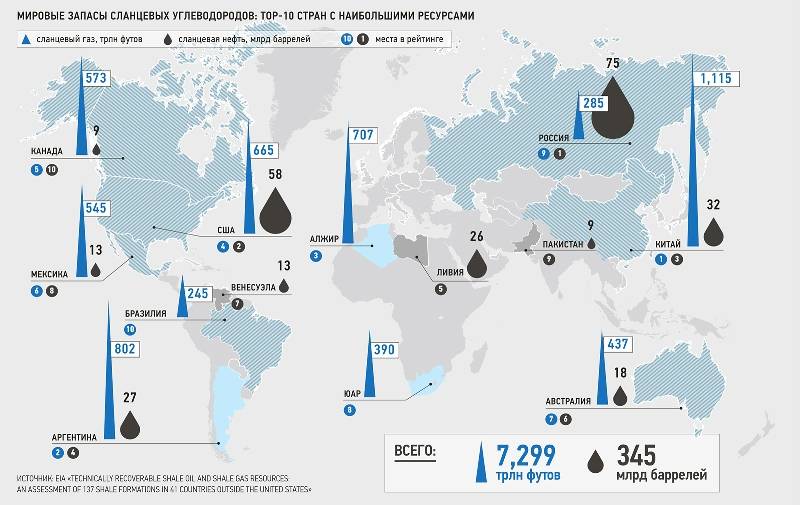

Те же, кто добывает сланцевую нефть в США, формально присоединившихся к сделке ОПЕК+, никакой отмашки и не ждали. И всеми силами наращивают добычу, ведь при нынешней конъюнктуре они практически ничем не рискуют. И в итоге уже превысили отметку 8 процентов по своей доле в общемировой добыче. Поскольку такие объёмы регулируются не менее сложно, чем, например, российская добыча, ОПЕК предстоят немалые проблемы. А ведь дать ту самую «отмашку» так хочется. Но в ближайшей перспективе вряд ли получится.