Рынок восстановил свыше 58% потерь на внутридневном максимуме 16 августа. До этот от максимума 4 января до минимума 17 июня рынок упал на 24.5% - это стало самым слабым началом года для американского рынка в истории за первое полугодие.

Рынок восстановил свыше 58% потерь на внутридневном максимуме 16 августа. До этот от максимума 4 января до минимума 17 июня рынок упал на 24.5% - это стало самым слабым началом года для американского рынка в истории за первое полугодие.

С 17 июня рынок вырос на 19% за 2 месяца (макс/мин), а за последние 25 лет такое было только три раза – середине мая 2020 после восстановления COVID коллапса и в начале мая 2009 на траектории V-образного восстановления рынок и экономики после сильнейшего на тот момент экономического кризиса за 70 лет. Еще в ноябре 1998 на траектории формирования пузыря доткомов.

Восстановление за 22 торговых дня по мин/макс поставило 16% - подобное было только в апреле 2020 и апреле 2009.

Импульс мощный, свыше 90% акций превысили трехмесячную скользящую среднюю и 95% акций превысили 22-дневную скользящую среднюю, т.е. растет все. Обычно после этого начиналось ралли в 9 из 10 случаях.

Начало мощного тренда? Ничего подобного…

Восстановление на 50% после сильного обвала за последние 25 лет происходило дважды – это весна 2001, после чего рынок рухнул на 35% сразу после подобного восстановления. Также это произошло летом 2008 перед коллапсом Lehman Brothers. Также, сразу после восстановления на 50% рынок рухнул, но уже не на 35%, а в два раза.

Эвакуационный коридор с рынка открыт, он узкий и быстро закрывается. Восстановление рынка связано с самым негативным сентиментом рынка с 2009 года и технической перепроданностью. Тема кризиса стала мейнстримом настолько, что любая дворовая собака была в курсе о скором коллапсе рынков и США. Негативные настроения были запредельные, плюс высокая концентрация шортов, максимальная за 15 лет доля кэша на балансе управляющих.

Все факторы риска, которые присутствовали в июне – актуальны в настоящий момент и более того, они усиливаются. Что это за риски? Для этого придется пересказать сотни статей за последние полгода.

Однако, сообщу, что из 4 главных покупателей рынка остался только один – это корпоративные байбеки. ФРС ушла со сцены, иностранцы стали чистыми продавцами, а домохозяйства опустошены после закрытия клапанов вертолетных денег, пытаясь за счет сбережений поддержать текущее потребление.

Поэтому, говоря о перспективах, необходимо понимать, а кто покупатель? Сейчас это только корпорации, но байбеки будут сокращаться с третьего квартала на траектории сжатия маржинальности и падения спроса.

Поэтому падение еще не закончилось – все только начинается!

Что им не дает упасть? Это фейковое сокращение баланса ФРС, где по факту отстают от плана в 2.5 раза.

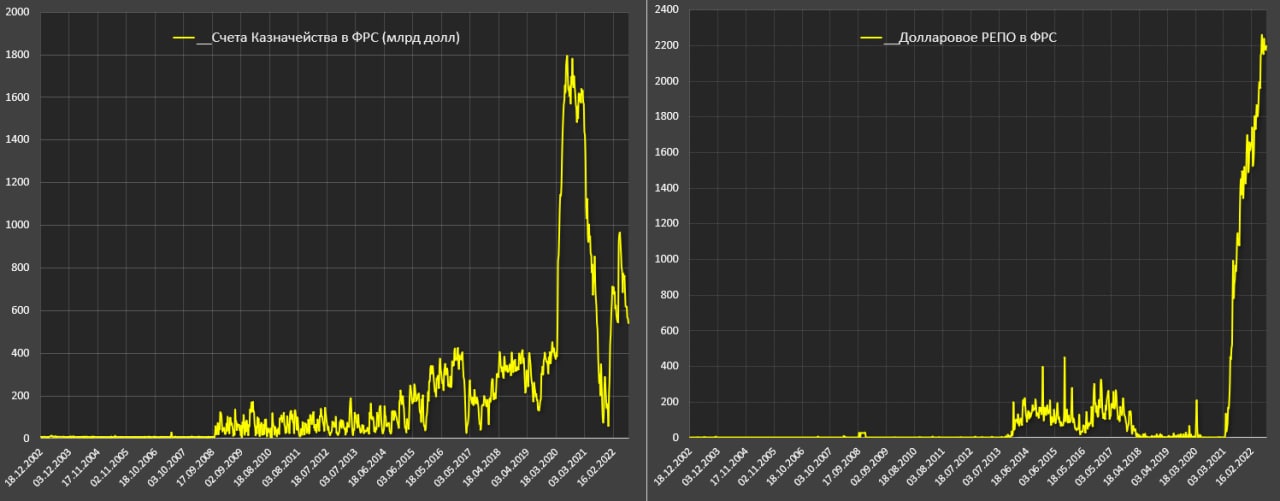

Это роспуск резервов Казначейства США на 420 млрд долл с мая 2022, где наиболее сильный выброс в систему кэша произошел как раз с июля по середину августа – 220 млрд долл (с этого момент рынки и развернулись).

Третье – Казначейство США с марта не выходит на рынок. Заимствований, по сути, нет – они ничтожные по объему.

Самый стресс для системы – это когда происходят одновременно, как заимствования с открытого рынка, так стерилизация ликвидности, рост кэша Казначейства США на счетах ФРС, т.е изъятые деньги из финансовой системы.

Рост кэша Минфина США на счетах ФРС был с марта по сентябрь 2020, но это было в полной мере компенсировано QE от ФРС, примерно в три раза от объема стерилизованной ликвидности. Такое также было с января по май 2022 – именно тогда рынки и начали падать, т.к. не было перекрытия от ФРС (QE было отключено в марте).

Ну и четвертое, избыточные резервы банков, которые выражаются в долларом РЕПО с ФРС, находясь на историческом максимуме в 2.2 трлн.

Денег в системе полно до тех пор, пока Казначейство США не выйдет с размещениями.

Они планируют раздуплиться с сентября по декабрь 2022, выйдя на открытый рынок с новыми размещениями, но это просто смешно. Пусть попробуют на фоне планов ФРС лить в систему по 95 млрд в месяц, рекордно-отрицательных ставках по долгу и запредельной токсичности США на мировой арене.

Кто их будет выкупать? Саудовская Аравия и Китай, как ранее главные покупатели среди нейтральных стран? Нет, конечно, после всей этой геополитической возни.

Может Япония, Великобритания и Европа, как главные поставщики капитала в США? Тоже нет, т.к. у них отрицательное сальдо по счету текущих операций и отключенное QE, как главный ресурс под выкуп американского долгового дерьма.

Пока есть кэш в пол триллиона и избыточные деньги первичных дилеров в 2.2 трлн – вот они и будут выкупать, если вдруг совсем пусто.

//Spydell

Кроме Зеленского, есть окружение, а окружение не трогать Путин кому пообещал? И кстати, он о